LE ORIGINI

All'indomani dell'unificazione politica del 1861, l’Italia era economicamente arretrata rispetto ai maggiori paesi europei: il prodotto pro capite era meno della metà di quello inglese, poco più della metà di quello francese.

Il sistema bancario era composto da piccole ditte individuali, da pochi istituti pubblici e da alcune banche di emissione; scarsa era la circolazione di carta moneta.

Le banche di emissione si erano affermate negli Stati preunitari nella prima metà dell’Ottocento.

L’Italia unita ebbe una moneta unica (la lira italiana, dopo il 1861, creata con la legge Pepoli del 1862) ma una circolazione cartacea spezzettata, perché quasi tutti gli istituti operanti nei vecchi Stati mantennero la facoltà di emettere biglietti nel nuovo regno.

Al Nord la Banca Nazionale nel Regno d'Italia (che veniva dalla fusione fra la Banca di Genova e la Banca di Torino); al Centro la Banca Nazionale Toscana, affiancata nel 1863 dalla Banca Toscana di Credito per le Industrie e il Commercio d'Italia; al Sud il Banco di Napoli e il Banco di Sicilia.

Quando, dopo l'annessione di Roma nel 1870, la Banca degli Stati pontifici divenne Banca Romana, gli istituti di emissione diventarono sei.

Tutte le banche menzionate emettevano biglietti in lire convertibili in oro, e operavano in concorrenza fra loro.

Due di esse erano pubbliche, Banco di Napoli e Banco di Sicilia, le altre private, ma vigilate dallo Stato.

Il corso forzoso (cioè la non convertibilità), imposto nel 1866, fece in modo che la circolazione di moneta cartacea superasse quella metallica.

Nel 1874 fu varata la prima legge organica dello Stato italiano sull’emissione cartacea: indicando espressamente i sei istituti autorizzati, essa introdusse un oligopolio legalizzato e regolato.

Non si realizzò dunque una banca unica, soprattutto per la forza degli interessi regionali che non volevano privarsi di una banca di emissione locale.

Data la scarsa diffusione dei depositi bancari, la fonte principale di risorse per effettuare il credito bancario era costituita proprio dall’emissione di biglietti: in pratica, accettando i biglietti di banca, il pubblico faceva credito agli istituti di emissione, e questi potevano far credito ai propri clienti.

Soltanto negli anni Settanta cominciarono ad affermarsi banche non di emissione (cioè simili alle banche che tutti conosciamo), come il Credito Mobiliare e la Banca Generale, a respiro nazionale e con contatti internazionali.

In questo quadro, gli istituti di emissione svolsero un ruolo importante: principalmente attraverso lo sconto di cambiali essi diedero un contributo essenziale al finanziamento della produzione e dell’investimento; combatterono l’usura; favorirono la monetizzazione dell’economia italiana.

L’abolizione del corso forzoso, decretata nel 1881 e attuata nel 1883, segnò l’inizio di una breve illusione: l’euforia provocò un surriscaldamento dell’economia al quale non si reagì con le politiche giuste.

Intorno al 1887 il corso forzoso era restaurato di fatto.

Il boom edilizio innescato da Roma capitale, sostenuto in parte da capitali esteri, coinvolse anche gli istituti di emissione. L’espansione eccessiva portò a una bolla speculativa, e poi alla crisi. La crisi bancaria dei primi anni Novanta, accoppiata a una crisi di cambio, assunse anche una dimensione politica e giudiziaria clamorosa nel dicembre del 1892, quando fu rivelata la grave situazione delle banche di emissione e soprattutto i gravi illeciti della Banca Romana, fino a quel momento coperti dal Governo.

In una situazione di estrema difficoltà, fra battaglie aspre, il Paese trovò la forza di reagire. Scartata l’ipotesi, avanzata da Sidney Sonnino, di rifondare completamente il sistema dell’emissione, prevalse la linea del presidente del Consiglio Giovanni Giolitti: la legge del 1893 dettò nuove regole per l’emissione e portò alla costituzione della Banca d'Italia, che risultò dalla fusione fra tre degli istituti esistenti, la Banca Nazionale e le due banche toscane; essa fu guidata dal Direttore Generale Giacomo Grillo.

La Banca Romana venne liquidata, mentre gli istituti meridionali continuarono la loro attività.

La Banca d'Italia nasce nel 1936. In quell'anno diventa istituto di diritto pubblico (articolo 3 della legge bancaria del 1936 ovvero il regio decreto-legge 12 marzo 1936, n. 375, convertito, con modificazioni, dalla legge 7 marzo 1938, n. 141, e successive modificazioni e integrazioni). Le viene assegnato il compito di vigilare sulle banche italiane e ottiene la conferma del potere di emissione della moneta.

Dopo l'armistizio dell'8 settembre le autorità tedesche pretesero la consegna della riserva aurea. 173 tonnellate d'oro furono trasferite dapprima presso la sede di Milano, e poi a Fortezza. Successivamente se ne persero le tracce.

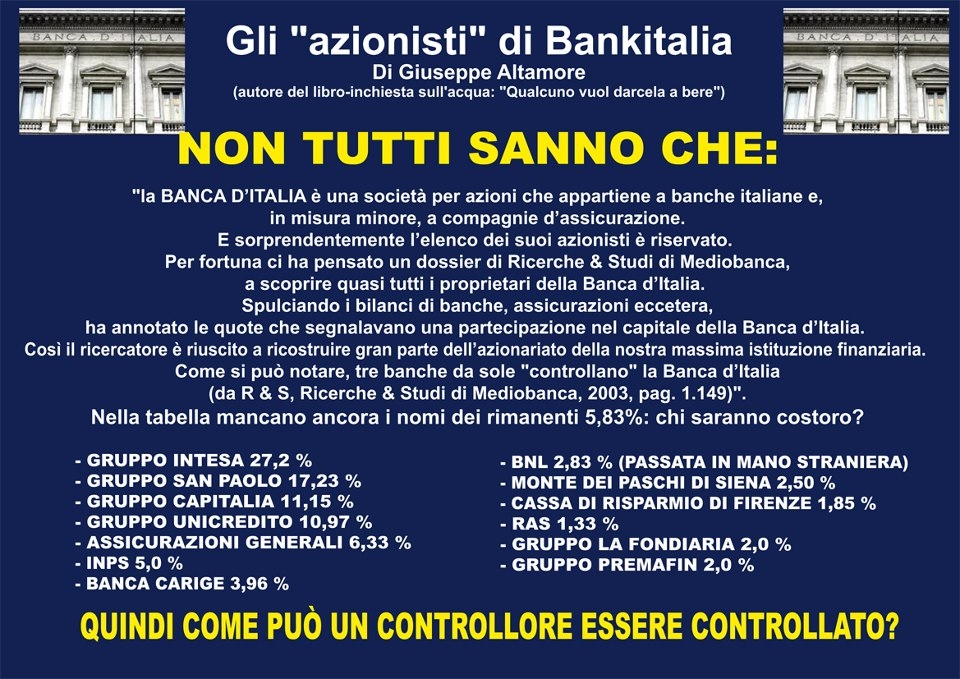

Nel 1948 viene conferito al Governatore il compito di regolare l'offerta di moneta e decidere il tasso di sconto Con D.P.R. del 12 dicembre 2006 viene modificato l'articolo 3 dello Statuto dell'istituto che così recitava: « In ogni caso dovrà essere assicurata la permanenza della partecipazione maggioritaria al capitale della Banca da parte di enti pubblici o di società la cui maggioranza delle azioni con diritto di voto sia posseduta da enti pubblici. » Il decreto è firmato dal presidente del Consiglio Romano Prodi, dal presidente della Repubblica Giorgio Napolitano e dal ministro dell'Economia Tommaso Padoa Schioppa. Con questa modifica è stata eliminata l'ultima norma che prevedeva la presenza dello stato in Bankitalia, pur non essendo mai stata fatta rispettare da nessun governo.

Il 28 novembre 2006 l'Assemblea straordinaria dei partecipanti al capitale della Banca d'Italia approva il nuovo statuto.

Il nuovo articolo abroga il vincolo del controllo pubblico di Banca d'Italia, e dei soggetti che possono possedere delle quote, la cui titolarità resta disciplinata dalla legge.

Non sono in vigore norme che disciplinano i soggetti ammessi alla partecipazione del capitale.

Nessun commento:

Posta un commento